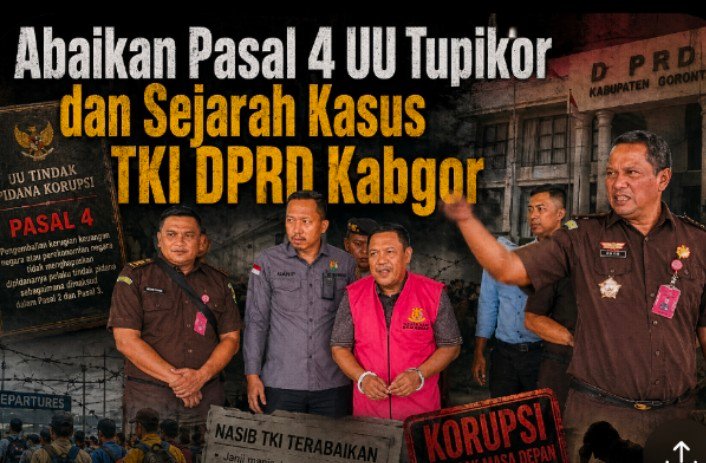

BUTOTA – TAJUK | Kasus korupsi Tunjangan Komunikasi Intensif (TKI) DPRD Kabupaten Gorontalo menunjukkan kerapuhan pengawasan tata kelola anggaran di daerah, sekaligus menguji konsistensi penegakan hukum yang berkeadilan.

Keseriusan yang dilaksanakan oleh Kejaksaan Negeri Kabupaten Gorontalo juga patut diapresiasi. Ketegasan atas penanganan perkara ini, sangat dinanti walau memicu spekulasi hukum dikalangan masyarakat.

Seperti diketahui, Penyidikan kasus TKI di DPRD Kabupaten Gorontalo dimulai sejak 2025 oleh Kejaksaan Negeri (Kejari) Kabupaten Gorontalo, dengan pemanggilan dan pemeriksaan terhadap anggota TAPD, pejabat pengelola keuangan daerah pada Sekwan (PPTK, PPK, bendahara), pimpinan dan anggota DPRD khususnya Badan Anggaran dan pimpinan DPRD serta ASN pada Badan Keuangan.

Dari hasil pemeriksaan sementara saat itu, menunjukkan adanya pelanggaran hukum (actus reus) oleh TAPD, Sekwan, pengelola keuangan daerah, dan ASN pada Badan Keuangan terkait tidak adanya perhitungan KKD dan tidak adanya Perkada tentang besaran TKI.

Namun, pada tahap penyidikan ini penegakan hukum tampak selektif. Kejari Kabgor telah menetapkan mantan Ketua DPRD Kabupaten Gorontalo Syam T Ase (STA) sebagai tersangka pada 27 April 2026, dengan kerugian negara sekitar Rp 3 miliar, sebagian belum dikembalikan termasuk sekitar Rp200 juta dari STA sendiri.

Sementara banyak anggota DPRD lain yang sempat kelebihan menerima TKI telah mengembalikan uang, sehingga muncul pertanyaan mengapa mereka tidak dituntut pidana, padahal Pasal 4 UU Tipikor tegas menyatakan bahwa pengembalian kerugian negara tidak menghapus tanggung jawab pidana, melainkan hanya sebagai faktor meringankan.

Menilai jeratan pasal yang ditetapkan pada STA, Pasal 2 ayat (1) jo Pasal 18 UU Tipikor (perbuatan melawan hukum yang merugikan keuangan negara) dan Pasal 3 jo Pasal 18 UU Tipikor (penyalahgunaan wewenang), yang memang relevan untuk mengkaitkan “actus reus” (perbuatan nyata) dan “mens rea” (niat melawan hukum). Namun, pengabaian konsistensi penerapan Pasal 4 UU Tipikor yang menegaskan bahwa pengembalian kerugian tidak menghapus pidana, membuka ruang spekulasi terjadinya ketidakberimbangan penegakan hukum.

Pengembalian uang oleh sebagian anggota DPRD hanya menjadi faktor meringankan, bukan pembebasan total, sehingga tidak ada dasar hukum kuat untuk “membebaskan” mereka sementara STA dibebani status pidana. Selektivitas penyerapan konsekuensi pidana ini menimbulkan persepsi bahwa Kejari seolah memberi “sinyal selamat” bagi yang mengembalikan, dan menempatkan STA sebagai satu‑satunya pusat pertanggungjawaban formal, padahal KKD dan penetapan TKI adalah produk bersama TAPD, Bupati, Sekwan, dan pimpinan DPRD.

Dari sudut pandang tata kelola anggaran, kasus TKI DPRD Kabupaten Gorontalo memperlihatkan tiga titik rawan. Yakni, lemahnya peran TAPD dalam menghitung KKD dan mengikuti arahan Gubernur. kemudian, lemahnya peran Bupati dalam menyesuaikan keputusan eksekutif dengan kategori KKD rendah dan lemahnya pengawasan DPRD dalam memastikan kepatuhan terhadap aturan serta konsistensi dengan evaluasi Gubernur.

Dari segi penegakan hukum, penunjukan sementara STA sebagai satu‑satunya tersangka di tengah kerumitan struktural pengelolaan TKI yang melibatkan TAPD, Bupati, Sekwan, dan DPRD, menimbulkan tanda tanya besar soal keadilan dan keberimbangan. Jika penegak hukum ingin menangani kasus ini hingga ke akarnya, maka “tekel” hukum harus diarahkan ke semua aktor, bukan hanya ke satu pihak, sekalipun kebenaran substantif memang menunjukkan bahwa besaran TKI sedang berlebihan dan berpotensi merugikan keuangan negara.

Jika kita mengikuti alur peristiwa pada perkara ini, berawal dari audit Badan Pemeriksa Keuangan (BPK) Gorontalo serta rekomendasi pengembalian atas TKI, tunjangan reses, dan dana operasional DPRD Kabupaten Gorontalo untuk tahun anggaran 2022–2023. Dalam laporan pemeriksaan, BPK menemukan kelebihan pembayaran TKI yang mengakibatkan kerugian negara sekitar Rp2,99 miliar, sehingga dikeluarkan rekomendasi agar uang tersebut dikembalikan ke kas daerah.

Namun proses pengembalian di awal sempat dipersoalkan, karena tidak melalui mekanisme Tuntutan Ganti Rugi (TGR) sebagaimana diatur dalam PP Nomor 38 Tahun 2016 dan Permendagri Nomor 133 Tahun 2018. Hal ini menjadi celah kritis yang memperlebar ruang penyalahgunaan administrasi dan politisasi penanganan perkara.

Dalam laporan pemeriksaan BPK Gorontalo, ditemukan pelanggaran administratif dalam tata kelola keuangan daerah, terutama terkait ketidakjelasan perhitungan Kemampuan Keuangan Daerah (KKD) oleh Tim Anggaran Pemerintah Daerah (TAPD). Dimana, TAPD tidak melakukan perhitungan KKD sebagai dasar penentuan besaran TKI, melainkan mengacu pada Peraturan Bupati (Perbup) Nomor 52 Tahun 2017 yang diubah dengan Perbup Nomor 79 Tahun 2018, yang secara substansi hanya berlaku untuk tahun anggaran 2017 dan 2018.

Dalam perhitungan KKD, TAPD dinilai melanggar Pasal 4 ayat (2) Permendagri Nomor 62 Tahun 2017, yang mengamanatkan bahwa perhitungan KKD TKI harus dilakukan setiap tahun oleh TAPD dan dijadikan dasar penentuan besaran TKI. Karena tidak ada keputusan KKD untuk TA 2022 dan 2023, TAPD secara fakta, mengabaikan ketentuan bahwa KKD harus dihitung berdasarkan realisasi APBD dua tahun sebelumnya. Misalnya data APBD 2020 dan 2021 untuk APBD 2022, dan 2021–2022 untuk APBD 2023.

Penetapan besaran TKI pada APBD 2022 dan 2023 juga dinilai melanggar Pasal 9 Permendagri Nomor 62 Tahun 2017, karena pemkab tidak mengeluarkan Perbup baru yang mengatur KKD dan besaran TKI sesuai fakta, melainkan hanya mengulang Perbup yang sudah kadaluarsa. Akibatnya, TKI tetap dimasukkan dalam kategori “sedang”, meskipun data realisasi dan kondisi keuangan daerah tidak mendukung level tersebut.

Pada tahap evaluasi Rancangan APBD, Gubernur Gorontalo mengeluarkan Keputusan Gubernur Gorontalo Nomor 398/29/XII/2022 tanggal 26 Desember 2022 tentang evaluasi Ranperda APBD dan Ranperbup Penjabaran APBD Kabupaten Gorontalo Tahun Anggaran 2023. Dalam keputusan ini, dinyatakan bahwa posisi Kemampuan Keuangan Daerah (KKD) Kabupaten Gorontalo untuk APBD 2023 berada pada kategori “rendah”.

Keputusan Gubernur ini, seharusnya menjadi dasar perubahan besaran TKI ke kategori yang lebih rendah, sesuai kapasitas fiskal Kabupaten Gorontalo. Namun Pemkab Gorontalo melalui Bupati dan TAPD tidak menyesuaikan kategori TKI menjadi “rendah”, sehingga tetap mempertahankan kategori “sedang” dalam matrik tanggapan evaluasi.

Sebagai respons terhadap evaluasi Gubernur, Pemkab Gorontalo menyusun Surat Bupati Gorontalo Nomor 900/BKAD/1692/2022 tanggal 28 Desember 2022 tentang penyampaian matrik tanggapan/klarifikasi evaluasi Gubernur atas Ranperda APBD Tahun Anggaran 2023. Dalam surat tersebut, Bupati dan TAPD menegaskan bahwa KKD dan besaran TKI tetap dalam kategori “sedang”, tanpa mengacu pada perhitungan KKD yang seharusnya.

Dengan matrik tanggapan ini, Bupati dan TAPD secara administratif menolak penurunan kategori TKI, sehingga APBD disahkan dengan KKD “sedang”, padahal Gubernur sudah menyatakan KKD “rendah”. Tindakan ini memperkuat temuan BPK bahwa terjadi pelanggaran hukum (actus reus) oleh TAPD dan eksekutif dalam menetapkan KKD dan besaran TKI.

Dari sisi teknis anggaran, karena tidak ada KKD resmi dari TAPD dan tidak ada Peraturan Kepala Daerah (Perkada) tentang besaran TKI, input angka TKI dalam RKA‑SKPD Sekretariat DPRD (Sekwan/DPRD) diperoleh dari ASN pada Badan Keuangan selaku sekretariat TAPD, berupa data “KKD sedang” yang berasal dari rapat TAPD. Dengan demikian, TKI tertanam dalam RAPBD hingga pembahasan dan persetujuan DPRD dalam kategori “sedang”.

Dalam proses pembahasan penyempurnaan hasil evaluasi Gubernur, pimpinan DPRD saat itu, mengakui bahwa rapat penyempurnaan hanya membahas hal-hal umum, tanpa mengkoreksi kembali besaran TKI, meskipun dalam evaluasi Gubernur KKD Kabupaten Gorontalo sudah dinyatakan “rendah”.

Tanggapan penyempurnaan secara keseluruhan, termasuk soal KKD, disusun dan ditetapkan oleh Pemkab Gorontalo (Bupati dan TAPD) dan disampaikan melalui matrik yang disetujui dalam berbagai dokumen resmi, seperti berita acara kesepakatan antara Badan Anggaran DPRD dengan TAPD dan keputusan pimpinan DPRD.

Pertanyaan ynng harus dijawab saat ini adalah, Kenapa kesalahan administrasi dalam menetapkan KKD yang tak sesuai Perbup, tidak menjadi prioritas penanganan perkara? TAPD yang menentukan perhitungan KKD dengan mengabaikan evaluasi Gubernur, tidak menjadi perhatian serius oleh pihak Kejaksaan? Kenapa Kejaksaan terkesan mengabaikan Pasal 4 UU Tipikor Dan siapa yang paling bertanggungjawab atas kerugian daerah pada kasus TKI ini? (Redaksi)

[Bersambung]